二季度GDP数据公布后,引发市场关于新周期的想象,乐观的观点更加乐观了,他们似乎找到了乐观的理由,但悲观的观点仍没有改变,市场对未来增长的分歧似乎加大了。怎么看待这些问题?

经济增长数据短暂回升

从二季度数据来看,资本形成总额拉动GDP2.3%,比一季度高出1个百分点,然而,实际固定资产投资却下降至3.15%,比一季度低1.35个百分点。资本形成总额包括固定资产形成总额和库存增加,因此,在资本形成总额拉动GDP上升而实际固定资产投资下降下,库存投资对GDP拉动作用显著上升,拉动GDP累计同比应该大于1%。

出口超预期回升是工业生产增加和经济超预期回升的另一重要原因。二季度出口对GDP累计同比拉动0.3%,比2016同期的-0.7%高出1%。从出口结构上看,我国出口以工业品为主,出口超预期回升,工业生产受益更多,特别是制造业,6月制造业工业增加值累计同比7.4%,高出去年同期水平0.5个百分点。

增长动力二季度有所放缓

在我国经济增长过程中,政府往往扮演着重要角色,基建、地产和金融三项受到政府影响较大,是稳定经济增长的重要力量,然而,一旦政策有所收紧,三项增长势必受到影响。因此,扣除基建地产金融三项后GDP增速才能真实地反应我国经济的内在增长动力。2011年扣除基建地产金融三项后GDP增长8.45%,而2015年下降至4.45%,下降幅度达到4个百分点,然而,同期GDP增速下降幅度仅为2.6个百分点,我国经济增长内在动力下降的速度远比我们想象中的要快。

供给侧改革下,2017年我国经济内在增长动力短暂回升,但是,二季度却再次出现放缓迹象。在PPI大幅回升下,工业企业利润显著改善,企业主动补库存,工业生产逐渐扩大,带动经济超预期回升,也推动我国经济内在增长动力上升。一季度扣除基建地产金融后GDP增长5.2%,为2015年以来的高点,经济内在增长动力显著回升,然而,二季度扣除基建地产金融后GDP增长下降至4.9%,经济增长内在动力出现放缓迹象。

四季度经济下行可能超预期

四季度甚至是明年一季度的经济增长下行压力是比较大的,特别是信用收缩下投资的资金来源压力较大,我们判断四季度的PPI将加速下滑,而明年一季度甚至进入负值域。PPI回落下,工业企业将会由主动补库存转为被动补库存,甚至主动去库存,其实,6月PMI数据已经显示工业企业开始进入去库存前期阶段。

出口在高基数下因价格下跌、人民币贬值效用减弱、特朗普贸易保护主义叠加美国加息和缩表周期,下半年出口难以回升。专项金融债停发以及财政部50号文和87号文约束地方政府融资行为,基建融资来源受阻,三季度和四季度基建投资增速可能进一步下滑。

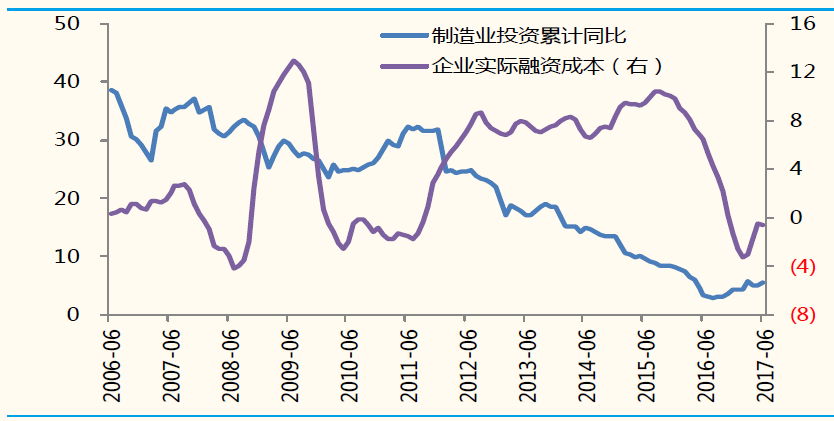

实际利率抬升下制造业投资大幅上涨可能性不大,反而存在下行压力。一方面,受金融去杠杆影响,名义融资利率将保持相对较高位置;另一方面,下半年PPI回落,特别是四季度,下滑更加明显。在两方面影响下,企业实际融资成本将会显著上升,制造业投资将会受到抑制。制造业投资中民间投资占据绝大部分,制造业投资下滑也就意味着民间投资增速也将放缓,经济内在增长动力将受到显著影响。

表:制造业投资大幅上涨可能性不大

数据来源:国金证券研究所