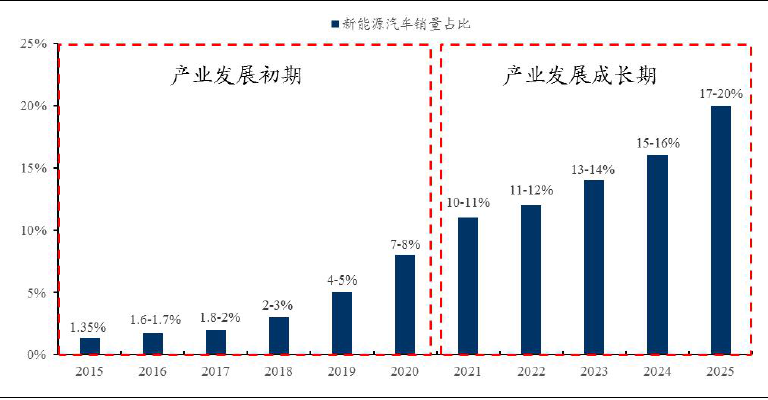

在政策指引下,新能源汽车产销量高增长可期长期来看,新能源汽车行业目前处于产业发展初期,行业发展空间巨大。按照国家相关规划,预计到2020和2025,新能源汽车产销量将分别达到200万辆和700万辆。新能源汽车产销量高增长拉动动力电池需求高景气度新能源车市将直接带动动力电池需求,2018-2020年动力电池需求分别可达52.89GWh、74.97GWh及120.85GWh,年复合增长率高达32%,相关动力电池产业链也将受益显著。

图:新能源汽车行业处于发展初期

数据来源:中国汽车技术研究中心、国信证券

发展模式走向融合

模式1:多方合作,专注电池产业链研发。以自身为基点,纵向布局上下游全产业链的方式依旧是目前动力电池企业壮大自身发展的重要途径。此模式较为开放且主流,通过原材料控制与技术升级,持续保持公司动力电池最低成本的行业领先地位。同时公司也建立了全价值链的协同发展平台,以宁德时代及国轩高科为代表,发展趋势看好。

模式2:垂直整合,开放已有产业链闭环。垂直整合,自给自足。一直以来市场上有较多垂直整合战略企业入市,而目前仅有比亚迪将“闭环造车”战略实施落地。此模式最大优势是控制零部件的成本,使企业利润最大化,并倚靠低成本产品迅速占领市场。时至今日,更倾向于“闭门造车”的“闭环造车”凸显出与市场脱节现象,在动力电池行业一直位居第一的比亚迪也已被宁德时代赶超。

模式3:建立联盟,巩固集体议价能力。联盟一枝独秀,涉及势力范围庞大。沃特玛以自身动力电池业务为核心,联合产业链上下游企业组成业界颇具影响力的“沃特玛创新联盟”,联盟最基础的工作就是整合产业链上下游,为用户提供订制化的新能源汽车产业链产品、金融服务、充电服务、运维保养等。全产业链各个环节的生产、服务由联盟成员提供,也通过利益绑定加固联盟成员间的合作关系。通过企业抱团,沃特玛凭借联盟身份跟政府、客户进行谈判,以此来博弈,获取自身升值空间。

三大模式落脚点在于纵向产业链延伸,未来发展模式界限逐渐模糊。当前各企业组织及发展模式均有不同,其最终落脚点均在于纵向的产业链延伸,在行业发展初期获得规模及成本优势,立足市场。同时在未来行业进入稳定发展时期,相关动力电池企业经历了拓展上游的战略发展,将获得稳定的原材料来源,为公司持续盈利业绩提供保证。我们判断在经历了近年及未来动力电池行业洗牌后,当前的三大动力电池发展模式或将趋同,界限逐渐模糊。

动力电池格局已现

动力锂电市场集中度提升,龙头企业地位稳固。2016年中国国内锂动力锂电企业产量合计达到30.5Gwh(同比增长79.4%)。从市场集中度来看,2016年排名国内前十企业占全部产量的比重达到74%;2017年上半年锂动力锂电行业的市场集中度进一步提升,其中,动力电池前十企业产量达14.5Gwh,占总量的79%,行业整合趋势日益明显。产能加速投放,行业竞争进一步加剧。受动力电池巨大市场空间吸引,新进入者逐渐增多,国内主流的动力电池企业如宁德时代、比亚迪、国轩高科、沃特玛、亿纬锂能等企业纷纷扩产。

据GGII不完全统计,最近一年来,国内动力电池领域计划投资额超800亿元,扩产规模超过130GWh,而动力电池的扩产周期一般在1-1.5年,因此扩建产能将于2017-2018年陆续释放。而根据我们的测算2017年动力锂电池需求约为39.6GWh,随着新产能逐步释放,行业竞争将进一步加剧。预计行业资源将向绑定空间最大的乘用车相关优势电池企业靠拢,行业集中度进一步提高。

目前,经过近年来行业洗牌,宁德时代、比亚迪、国轩高科、沃特玛等行业第一梯队下游客户覆盖面较广且稳定,而行业第二梯队孚能科技、北京国能、亿纬锂能等企业凭借较高性价优势,正在逐步打开市场,或从专用车、商用车入手,或直接从乘用车入手。我们判断,率先进入或绑定主要乘用车车企的动力电池企业,随着未来新能源乘用车市场放量,受益弹性及企业成长性将显著高于行业平均水平。

关注技术持续领先企业

从技术角度来看,目前动力电池发展路线基本已得到确定,三元材料为主流正极路线,石墨为主流负极路线,高镍三元+硅碳材料将成为未来电池发展方向。高能量密度技术路线成行业共识,三元正极接力磷酸铁锂高速发展。锂离子电池正极材料主要包括三元材料(NCM/NCA)、磷酸铁锂、钴酸锂、锰酸锂等,其中,三元材料理论比容量可以达到接近300mAh/g,高比容量及稳定的化学性质使其正逐步替代磷酸铁锂,成为主流动力电池正极材料。随着下游需求增速提高,三元电池渗透率将逐年增加,预计2018-2020年三元电池的需求量分别可达31.48GWh、52.42GWh及92.64GWh,年复合增速高达43.3%。

从搭载电池技术路线分析,由于三元电池在客车中的应用解禁后存在市场缓冲,大部分客车车型仍以磷酸铁锂为主,而乘用车及专用车目前主要应用三元电池技术路线,在已披露电池供应商的2828款车型中,三元电池占比20%,倚靠搭载客车,磷酸铁锂占比达34%。动力电池各有优势,下游客户拓展方向分化,第一梯队龙头客户覆盖范围全面且稳定,身处第二梯队企业在当前时点将注意力主要集中在与自身技术方向及战略规划相一致的客户领域。技术发展任重道远,关注研发规划持续落地或超预期标的。

虽国内企业组织形式、发展模式迥异,但追求高能量密度及产品质量仍是各企业主要角逐方向:宁德时代“十三五”期间将致力于高镍三元/硅碳电池研发,专注实现单体电芯300Wh/kg的目标;国轩高科谋求技术招标,储备十大电池技术,其研究院于2016年面向全球发布了十项招标计划,其中包括高能量密度(350Wh/kg)单体电芯开发及高镍三元材料开发及产业化项目;比亚迪预计在2018年系统能量密度达到240Wh/kg,至2020年达到300Wh/kg水平,为了达到这个目标,在材料方面,比亚迪选用的正极材料是高镍三元材料;沃特玛磷酸铁锂下一阶段目标是实现160Wh/kg,三元电池目前能量密度为200Wh/kg,到2020年目标为系统300Wh/kg的水平。在国内各主要玩家纷纷抛出未来产品质量发展规划之际,研发产品能量密度要求及性价比能否符合或超预期落地显得尤为重要,成为市场持续关注重心所在。