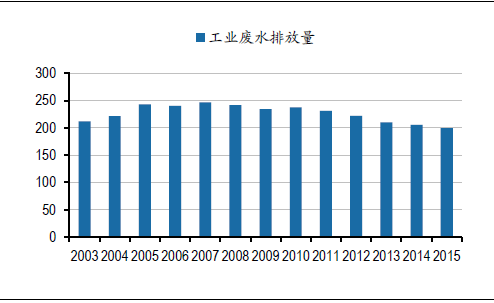

工业废水差异大,处理难度大。据环境公报统计显示,我国2015年工业废水排放量(指经过企业厂区所有排放口排到企业外部的废水量)为199.5亿吨。造纸、化工、煤炭采选、纺织是排放量始终位于前四的行业。2015年4个行业的废水排放量为82.6亿吨,占重点调查工业企业废水排放总量的45.5%。随着产业结构的调整和不转移,造纸纺织行业废水排放量近年不断下降,石油加工、钢铁有色行业废水排放自15年开始有小幅上升。不同行业的不同工艺产生的废水成本差异较大,处理方案也不尽相同。

图一:我国工业废水排放量

数据来源:Wind、广发证券研究中心

企业环保改造意愿增强

一直以来,我国工业废水处理难度高以及排放监管不足,各方企业(尤其是中小企业)偷排现象严重。反映在用排比上(排水量:用水量)一直处于较低水平。但“十八大”生态文明建设方案推出以来,特别是中央环保督查等配套方案的执行下,环保部门、党政部门加强对工业环保的监管,将有望开启新一轮工业环保治理。工业企业环保改造动力足。更为重要的是,环保督查结合供给侧改革,导致一些环保不达标的企业无法生产,无法享受上游周期品涨价带来的利润弹性,而相比环保投资,复产带来的利润更具有吸引力,工业企业进行环保改造的动力较足。以一个年产500万吨钢铁的钢厂为例,环保投资累计约10亿元,吨钢环保成本约150-200元,而在当前约4000元/吨的价格下,吨毛利大概1300元/吨,考虑环保成本生产一个月带来4.6-4.8亿毛利润。复产带来的利润较大,工业企业环保改造动力足。

多项政策规范市场

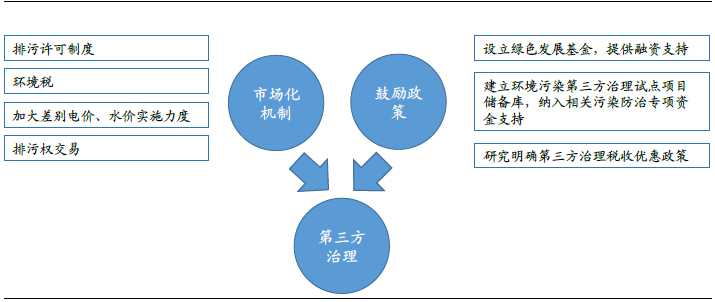

环境税+排污许可+第三方治理,规范工业水处理市场。

2017年8月,环境保护部提出了关于推进环境污染第三方治理的实施意见,要求以环境污染治理“市场化、专业化、产业化”为导向,推动建立排污者付费、第三方治理与排污许可证制度有机结合的污染治理新机制。此次实施意见是对14年底国务院出台的第三方治理意见的细化和推进。

排污市场化机制建立是推动第三方治理的核心。市场化机制将给第三方治理带来的改变:1、排污许可制度、环保税等执行后,企业按照排放的污染物缴纳环境税,按照环境税的奖惩制度,企业有动力达标和低于排放标准排放,寻求专业的第三方治理机构。2、之前第三方治理的利润完全来自于企业业主支付。而第三方治理取得的污染物减排量可以计入排污单位的排污权账户,进行交易从而产生利润,并通过合同约定与排污单位共享排污权收益。

专项资金支持、税收优惠等鼓励推进第三方治理,利好工业水处理。实施意见鼓励地方设立绿色发展基金,为第三方治理项目提供融资支持。建立环境污染第三方治理试点项目储备库,纳入相关污染防治专项资金支持。未来或将有第三方治理税收优惠政策出台。

图二:市场化机制和鼓励政策推动第三方治理

数据来源:Wind、广发证券研究所

工业水处理公司有空间

国际上知名工业废水处理龙头有美国纳尔科工业服务公司(Nalco,2011年被艺康Ecolab收购)和GEwater(2017年被苏伊士收购)。NALCO:成立于1928年,业务遍布全球130多个国家和地区的七万多家客户,产品和服务被广泛应用于电力、石油、化工、矿业、造纸、汽车、电子、城市污水处理等各个领域。GE:前身是GleggWaterConditioning,1999年并购进GE。其水处理化学药剂几乎涵盖了工业水处理的全部内容,服务的主要行业包括石油化工、煤化工、钢铁冶金、电力、食品饮料、电子电器和市政等。Nalco2010年(2011年被并购后不披露工业水处理单项收入)实现工业水处理收入18亿美元,是同期全球市政污水处理龙头威立雅水处理业务收入11%、苏伊士水处理业务收入的32%。GEwater2016年收入约21亿美元,是当期威立雅水处理业务收入17%、苏伊士水处理业务收入的40%。因此,看海外成熟市场,工业污水处理龙头企业的规模可达到20亿美元级别,是同期市政污水处理龙头的1/10-1/3。以国内以化学品水处理细分龙头上海洗霸为例,其2016年收入3.0亿元,仅为国内市政污水处理龙头碧水源2016年收入(89亿)的3%,无论从绝对收入规模还是相对收入规模,国内工业水处理企业都有较大的成长空间。

国内主要的工业水处理的标的包括上海洗霸、久吾高科、博天环境、万邦达、博世科、中电环保、巴安水务等。其中工业水处理收入占比较高的有上海洗霸(90%左右)、久吾高科(大约100%);其次是万邦达(60%左右)、中电环保(50%左右)、博天环境(40%左右)。其中运营收入为主的是上海洗霸,设备销售为主的是久吾高科、博世科、赛诺水务,以工程EPC为主的是博天环境、万邦达、中电环保等。上海洗霸:工业水覆盖领域广、收入占比高、运营收入占比高;久吾高科:陶瓷膜龙头,生物医药等领域应用较多;博天环境、万邦达:依托于煤化工,EPC为主;巴安水务、中电环保:电厂水处理系统为主,受制于新增装机增速下滑。