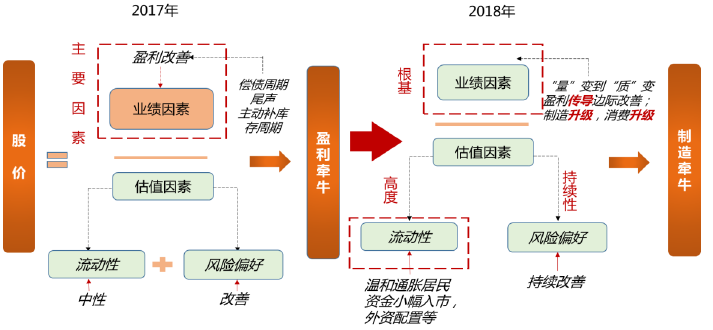

2016年A股业绩增速和盈利能力出现拐点,2017年盈利“量变”修复贯穿全年。一般而言,利率上行对A股的费用率传导大约滞后一年,2017年4月的利率快速上行在2018年对A股盈利的负面影响将逐步显现,我们预计虽然毛利率改善,但费用率提升更快,使得2018年A股销售净利率对盈利能力的支撑减弱,资产周转率的提升一定程度可以弥补销售净利率的下行。2018年盈利端的重点在盈利“质”变,销售毛利率提升是盈利结构上的亮点。我们判断在温和通胀组合(PPI向下CPI温和上行)盈利在上中下游之间的传导更加顺畅,特别是制造业毛利的边际改善夯实“制造牵牛”根基。

A股估值或迎来修复

我们认为经济中周期修复支撑ROE中长期扩张,但需要逐步完成从销售净利率带动向资产周转率支撑切换。其中,2016-2017年PPI由负转正,全部A股非金融盈利能力修复主要依靠制造业内生性修复与行政化去产能共振,2018年上半年盈利能力修复完成第一个主升浪,2018年中以后趋平;未来在“三去一降一补”供给侧改革逐步完成后,资产周转率和销售净利率实现动能切换,将支撑A股盈利能力再次出现拐点。

展望2018年,1)我们看好经济中周期复苏,预计经济韧性将获得更高认知度;2)我们认为,监管趋严的边际影响降低,相反,金融去杠杆等监管手段的推进,降低中国金融市场系统性风险,中长期驱动A股风险溢价下行;3)十年期国债利率已经上行至4%附近,预计后期上行空间有限。

从资产负债率和信用利差这两个维度来看,2017年2月至今风险溢价走势较为异常,与资产负债率、信用利差等指标发生背离。我们认为,出现这种背离的原因主要是监管趋严导致的政策风险以及对风险偏好的冲击。中期来看,政策风险将会弱化,风险偏好对风险溢价的影响也趋于中性,风险溢价有望回落。我们进一步认为,监管趋严、特别是经济/金融降杠杆降低股市系统性风险,中国经济/金融系统性风险可能已经出现一个长期向下的拐点,对应更低的风险溢价,A股估值有望迎来系统性修复。

行业配置分析

2016年,影响A股的两大核心变量:盈利和流动性,都发生了拐点式的变化,2016年中期企业盈利能力开始回升,2016年10月利率开始上行;2017年以来,市场实际上是在反复确认两大核心变量的趋势。在两大核心变量的变化下,风格和行业轮动较为清晰:风格始终偏向于大市值股票,以这轮回升中盈利领先修复且受益于流动性收紧的龙头企业为首;行业轮动,盈利能力显著修复的钢铁、地产后周期的家电、受益于利率回升的保险、成长中盈利改善最显著、受流动性收紧影响小的电子,均有较好的表现。同时,2017年还有另外一个关键因素深刻影响风格和行业轮动:存量资金市场的边际增量资金—北上资金的配置偏好。

2018年,我们认为盈利和流动性均较难出现像2016年那样的中周期的拐点变化,所以行业配置很难有大板块上的左侧布局机会(如2016年的周期和2017年的金融)。在关键性趋势和边际变化下,我们选择行业的思路有以下五条:

关键性趋势之一:流动性脱虚入实,但在新宏微观环境下,资金新建资产、新入实体市场获取收益的难度,显著大于通过股权市场分享重资产高壁垒制造企业的收益,所以脱虚入实下反倒会有增量资金配置A股制造业。

关键性趋势之二:全球经济复苏的确定性较高,国内出口贡献率回升,占出口产品比重高的资本品耐用品制造业具备相对优势。

边际变化之一:原材料价格同比转淡,中下游毛利改善→中游制造和下游消费。

边际变化之二:产业升级效果显现,支持制造为王→通用设备、电站设备、新能源设备、仪器仪表、电子设备。

边际变化之三:地产销售转淡,购房资金挤出,支持非地产后周期的消费升级。

2018年的行业配置,较难像2016、2017年那么清晰(供给侧改革→盈利能力拐点),但2018年的宏观环境相较于2017年,仍有三条比较清晰的宏观主线,而这三条主线的方向仍有分歧和不确定性,所以我们沿着这三条主线推荐三对反逻辑的行业配置组合,在三条主线的两个方向上,依靠对冲来降低不确定性从而取得一定的相对收益。同时随着时间推移,三条主线的方向将越来越清晰,在更清晰的信号出现时,增配相应方向,减配另一方向。

1.温和通胀,油价区间稳定,航空+油气,抵消油价超预期上涨的影响,航空供给侧改革+油气盈利能力修复。

2.制造业投资稳定,机械+白酒,抵消制造业投资低于预期的影响。

3.无风险收益率倒U型,保险+电子,抵消无风险收益率上行和下行的风险。

在上述方向中,“造强国筑平衡”主题是较具确定性的配置方向。十九大报告中提出,中国特色社会主义进入了新时代,是决胜全面建成小康社会、进而全面建设社会主义现代化强国的时代。我们认为,在当前阶段需要从两方面把握政策方向,一是“造强国”,建设社会主义现代化强国,推动产业创新,通过技术创新和制度红利两个角度实现;二是“筑平衡”,完成三大重要任务:化解重大风险、精准脱贫、污染防治。解决好发展不平衡不充分问题。

“造强国筑平衡”包含如下两条主线:

1.“造强国”主线,关注5G(中兴通讯)、半导体(华天科技)、国企改革(中航机电);

2.“筑平衡”主线,关注土地流转(北大荒/辉隆股份)、光伏(隆基股份)。

盈利稳,资金入,风险守夯实牛市根基

资料来源:华泰证券研究所